Startseite » Balkonkraftwerk Versicherung: So bist du optimal geschützt

Balkonkraftwerk Versicherung: So bist du optimal geschützt

Balkonkraftwerke sind eine einfache und kostengünstige Möglichkeit, selbst Strom zu erzeugen und Energiekosten zu senken. Doch wie jede technische Anlage sind auch Mini-PV-Systeme Risiken wie Sturm, Hagel, Diebstahl oder technischen Defekten ausgesetzt. Noch kritischer wird es, wenn durch die Anlage ein Schaden bei anderen entsteht. Eine passende Balkonkraftwerk Versicherung schützt dich vor finanziellen Verlusten und sorgt dafür, dass du deine Solaranlage unbesorgt nutzen kannst. In diesem Experten-Artikel erfährst du, welche Versicherungen greifen, worauf du achten solltest und welche Zusatzinfos im Schadensfall entscheidend sind.

💡 Wichtige Infos auf einen Blick

- Ein Balkonkraftwerk sollte sowohl gegen Eigenschäden wie Sturm, Hagel oder Überspannung als auch gegen Fremdschäden wie Brand oder Absturz versichert werden.

- Eigentümer sichern ihre Anlage meist über die Wohngebäudeversicherung ab, Mieter über die Hausratversicherung – jeweils nur nach aktiver Meldung und mit passendem Tarif.

- Die Haftpflichtversicherung kommt für Schäden an Dritten auf, sofern die Anlage fachgerecht montiert wurde.

- Wichtige Angaben wie Befestigungsart, Leistung, Montageort und Anschlussart müssen dem Versicherer mitgeteilt werden, oft ergänzt durch Fotos oder Nachweise.

- Zusätzlich sind die Zustimmung von Vermieter oder WEG, die Anmeldung im Marktstammdatenregister, ein möglicher Zählertausch sowie ein Diebstahlschutz zu beachten.

- In manchen Fällen ist auch eine spezielle Photovoltaikversicherung sinnvoll.

- Lohnt sich eine Balkonkraftwerk Versicherung?

- Balkonkraftwerk richtig absichern – Wohngebäude- oder Hausratversicherung?

- Balkonkraftwerk und Haftpflichtversicherung: So vermeidest du teure Schäden

- Welche Angaben deine Balkonkraftwerk Versicherung braucht

- Balkonkraftwerk Versicherung: Rechtliche Pflichten und Zusatzschutz im Überblick

- Fazit: Mit der passenden Balkonkraftwerk Versicherung rundum abgesichert

- Häufig gestellte Fragen

Auch im Video: Balkonkraftwerk Versicherung

insgesamt über 2.400 positive Bewertungen bei Google und ProvenExpert

insgesamt über 2.400 positive Bewertungen bei Google und ProvenExpert

Lohnt sich eine Balkonkraftwerk Versicherung?

Ja – und zwar aus zwei wichtigen Gründen:

1. Schutz vor Eigenschäden

Dein Balkonkraftwerk kann durch verschiedene Risiken beschädigt werden – etwa durch Sturm, Hagel, Blitzschlag, Überspannung oder einen technischen Defekt. Ohne passenden Versicherungsschutz musst du die Reparatur- oder Ersatzkosten selbst tragen.

2. Absicherung bei Fremdschäden

Verursacht dein Balkonkraftwerk einen Schaden bei anderen, kann das teuer werden. Beispiele: Brand durch einen technischen Defekt oder Absturz eines Solarmoduls, das Personen verletzt oder fremdes Eigentum beschädigt. In solchen Fällen schützt dich eine passende Balkonkraftwerk Versicherung vor hohen Haftungsforderungen.

Balkonkraftwerk richtig absichern – Wohngebäude- oder Hausratversicherung?

Für Eigentümer

Wenn du dein eigenes Haus oder deine Eigentumswohnung besitzt, kann ein Balkonkraftwerk oft über die Wohngebäudeversicherung mitversichert werden – insbesondere, wenn es fest mit dem Gebäude verbunden ist.

Wichtig: Eine automatische Mitversicherung gibt es in der Regel nicht! Du musst deine Anlage aktiv beim Versicherer melden. Die Bedingungen variieren stark – manche Versicherer verlangen sogar eine besondere Vereinbarung oder einen Vertragsnachtrag.

Für Mieter

Wohnst du zur Miete, zählt dein Balkonkraftwerk zum beweglichen Eigentum. In diesem Fall kann es über die Hausratversicherung abgesichert werden – vorausgesetzt, dein Tarif deckt solche Geräte mit ab.

Achtung: Viele Hausratversicherungen schließen Photovoltaikanlagen komplett aus oder bieten nur Schutz über einen zusätzlichen Baustein.

💡 Tipp: Achte unbedingt darauf, dass der Baustein „Überspannung durch Blitz“ enthalten ist – denn Blitz- und Überspannungsschäden gehören zu den häufigsten Schadensfällen bei Balkonkraftwerken.

Balkonkraftwerk und Haftpflichtversicherung: So vermeidest du teure Schäden

Verursacht dein Balkonkraftwerk einen Schaden bei Dritten, haftest du persönlich – und das kann teuer werden. Typische Beispiele sind:

- Ein Solarmodul stürzt vom Balkon und verletzt eine Person.

- Ein technischer Defekt löst einen Brand aus, der sich auf andere Wohnungen oder Häuser ausbreitet.

In solchen Fällen kann deine private Haftpflichtversicherung die Kosten übernehmen.

Aber Vorsicht: Nicht jeder Tarif schließt Balkonkraftwerke oder Mini-PV-Anlagen automatisch ein – manche Versicherer schließen dieses Risiko ausdrücklich aus.

Schaden durch unsachgemäße Montage

Wenn das Balkonkraftwerk unsachgemäß montiert wurde und genau diese fehlerhafte Installation den Schaden verursacht, kann die Haftpflichtversicherung die Zahlung verweigern – etwa wegen grober Fahrlässigkeit oder Verstoß gegen technische Standards. Achte daher unbedingt auf eine fachgerechte Montage und entsprechende Nachweise.

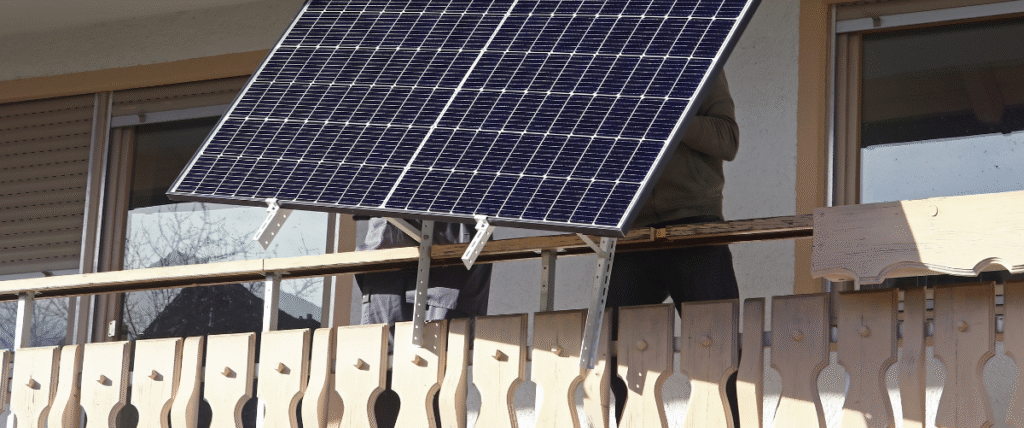

Welche Angaben deine Balkonkraftwerk Versicherung braucht

Damit dein Balkonkraftwerk im Schadensfall problemlos abgesichert ist, solltest du deinem Versicherer von Anfang an alle relevanten Informationen mitteilen. Dazu gehören:

- Art der Befestigung: zum Beispiel Stecksystem, Halterung oder feste Verschraubung

- Wechselrichterleistung: etwa 600 W oder 800 W – aktuell liegt die gesetzliche Obergrenze bei 800 W

- Modulleistung: bis maximal 2.000 Wp (Wattpeak) nach STC-Norm möglich

- Montageort: Balkonbrüstung, Fassade oder Dach

- Anschlussart: selbst angeschlossen (zum Beispiel über Wieland-Steckdose) oder durch einen Elektriker installiert

Viele Versicherer prüfen diese Punkte sehr genau – oft werden sogar Fotos oder Installationsnachweise verlangt.

Achte darauf, dass dein Balkonkraftwerk VDE-konform installiert ist – insbesondere nach VDE-AR-N 4105. Nur dann ist der Versicherungsschutz im Schadenfall in der Regel gewährleistet.

💡 Tipp: Melde dein Balkonkraftwerk direkt nach der Installation bei deiner Versicherung. Manche Anbieter setzen feste Fristen. Versäumst du die Meldung, kann das als Anzeigepflichtverletzung gewertet werden – und im schlimmsten Fall bleibst du bei einem Schaden auf den Kosten sitzen.

insgesamt über 2.400 positive Bewertungen bei Google und ProvenExpert

Balkonkraftwerk Versicherung: Rechtliche Pflichten und Zusatzschutz im Überblick

Neben dem eigentlichen Versicherungsschutz gibt es einige Punkte, die du unbedingt beachten solltest, um im Schadensfall keine böse Überraschung zu erleben:

- Zustimmung des Vermieters: Wohnst du zur Miete, brauchst du in der Regel die schriftliche Erlaubnis deines Vermieters.

- WEG-Zustimmung: In einer Wohnungseigentümergemeinschaft ist oft das Einverständnis der übrigen Eigentümer erforderlich.

- Registrierung im Marktstammdatenregister: Die Registrierung muss innerhalb eines Monats nach Inbetriebnahme erfolgen. Sie gilt für Balkonkraftwerke mit einer Wechselrichterleistung von bis zu 800 W und einer maximalen Modulleistung von 2.000 Wp (Wattpeak). Eine zusätzliche Anmeldung beim Netzbetreiber ist in diesen Fällen nicht mehr erforderlich.

- Zählertausch: Häufig ist ein Austausch des Stromzählers nötig, besonders wenn der vorhandene Zähler keinen Rückwärtslauf verhindert. Es wird ein sogenannter Zweirichtungszähler benötigt. Der Netzbetreiber muss diesen in der Regel innerhalb von vier Monaten nach Registrierung tauschen.

- Diebstahlschutz: In der Hausratversicherung ist oft nur Einbruchdiebstahl abgesichert. Balkone oder frei zugängliche Anlagen sind meist nur versichert, wenn sie fest montiert und gegen Diebstahl gesichert sind – und das auch nur in bestimmten Tarifen.

- Spezialversicherungen: Eine Photovoltaik- oder Allgefahrenversicherung kann mehr Schutz bieten – etwa gegen Montagefehler, Vandalismus oder Ertragsausfälle.

- Leistungsgrenzen im Tarif: Manche Versicherungen decken Balkonkraftwerke nur bis zu einer maximalen Leistung ab, zum Beispiel 600 W, obwohl gesetzlich 800 W erlaubt sind.

- Extra-Tipp: Lass dir den Versicherungsschutz schriftlich bestätigen – am besten mit Foto deiner Anlage – um spätere Diskussionen zu vermeiden.

Fazit: Mit der passenden Balkonkraftwerk Versicherung rundum abgesichert

Ein Balkonkraftwerk ist eine clevere Investition in niedrigere Stromkosten und nachhaltige Energie. Damit sich diese Investition auch langfristig lohnt, solltest du für den passenden Versicherungsschutz sorgen. Ob über Hausrat-, Wohngebäude- oder eine spezielle Photovoltaikversicherung – die richtige Balkonkraftwerk Versicherung schützt dich vor teuren Schäden und Haftungsrisiken.

Prüfe jetzt deine bestehenden Policen, kläre offene Fragen direkt mit deinem Versicherer und sichere dir am besten eine schriftliche Bestätigung. So kannst du die Vorteile deiner Mini-Solaranlage entspannt genießen – mit dem guten Gefühl, rundum abgesichert zu sein.

insgesamt über 2.400 positive Bewertungen bei Google und ProvenExpert

insgesamt über 2.400 positive Bewertungen bei Google und ProvenExpert

Was Kunden über unsere Beratung sagen

Häufig gestellte Fragen

Ja, eine Balkonkraftwerk Versicherung ist sinnvoll, um Schäden am eigenen Gerät (zum Beispiel durch Sturm, Hagel oder Überspannung) und Haftungsansprüche bei Schäden an Dritten abzusichern.

Nein. In den meisten Fällen musst du die Anlage aktiv beim Versicherer melden. Eigentümer sichern sie oft über die Wohngebäudeversicherung ab, Mieter über die Hausratversicherung – jeweils nur mit entsprechendem Tarif.

Nicht immer. Manche Haftpflicht-Tarife schließen Balkonkraftwerke oder Mini-PV-Anlagen aus. Eine fachgerechte Montage ist Voraussetzung für den Versicherungsschutz.

Wichtig sind Befestigungsart, Leistung (zum Beispiel 600 oder 800 W), Montageort und Anschlussart. Viele Versicherer verlangen zusätzlich Fotos oder Nachweise.

Hausratversicherungen leisten meist nur bei Einbruchdiebstahl. Für Balkone oder frei zugängliche Bereiche gilt: Die Anlage muss fest montiert und gegen Diebstahl gesichert sein – und auch dann hängt der Schutz vom Tarif ab.

Ja. Spezielle Photovoltaik- oder Allgefahrenversicherungen bieten oft umfassenderen Schutz – auch gegen Montagefehler, Vandalismus oder Ertragsausfälle.